Aus Fehlern lernen.. und welche 2 REITs ich jetzt interessant finde

Vor über einem Jahr habe ich auf YouTube den REIT (auf deutsch: börsennotiertes Immobilienunternehmen) Medical Properties Trust vorgestellt. Das Investment verlief alles andere als optimal, ich verkaufte meine Position im Februar 2023 und realisierte einen Verlust von ca. 500 Euro nach erhaltenen Dividenden.

In diesem Beitrag gehe ich auf die gröbsten Fehler ein und schaue auf 2 Alternativen, die meiner Meinung nach langfristig ein besseres Chance-Risiko-Profil besitzen.

Welche Risiken habe ich unterschätzt ?

1. Verschuldung

Medical Properties Trust arbeitet mit einem Schuldenhebel. Aktuell liegt die Nettoverschuldung in Relation zum EBITDA zwischen 6 und 7 und der Zinsdeckungsgrad bei 4. Allein diese Zahlen sollten für einen REIT mit widerstandsfähigem und rezessionssicheren Geschäftsmodell sowie einem vorteilhaften Fälligkeitenprofil unproblematisch sein. Schwierig wird es erst, wenn die Erträge sinken, ein hoher Anteil Refinanzierungen zu deutlich höheren Zinskosten ansteht oder einige Mieter Probleme bereiten. Besonders düster wird es, wenn alle 3 Szenarien zeitgleich eintreten. In dieser Hinsicht habe ich die Verschuldung falsch bewertet.

2. Geschäftsmodell und Mieter

Beim Geschäftsmodell fokussiert sich das Unternehmen auf den Kauf von Krankenhausimmobilien und die Vermietung an die Betreiber. Leider stellte sich im Laufe der Zeit heraus, dass einige Mieter große Probleme haben kostendeckend zu arbeiten. Nachrichten von Zahlungschwierigkeiten und Ratingdowngrades tauchten immer häufiger auf. Hervorheben muss man den größten Mieter "Steward Health Care", der fast 30 % der Einnahmen ausmacht. Im September 2022 einigte sich Steward mit den Kreditgebern auf eine Verlängerung der Kreditvereinbarung um ein Jahr, also bis Ende 2023. Die Nachricht wurde von den allermeisten Investoren positiv aufgenommen. Im Nachhinein hätte ich hier verkaufen sollen. Mir wurde gezeigt, wie schlecht es offensichtlich um den Mieter steht.

Zusammenfassend habe ich 1. die Resilienz des Geschäftsmodells falsch eingeschätzt ("Krankenhäuser werden doch immer benötigt") und 2. die Mieterstruktur (1 Mieter sorgt für 30 % der Einnahmen) unterschätzt.

3. Management und Shortberichte

Ich habe mir alle Analystenkonferenzen zu den Quartalszahlen angehört und versucht, daraus Rückschlüsse zu ziehen. Eine zu rosige Darstellung vom CEO und COO ist eigentlich nichts besonderes und gehört zum Geschäft. Auffallen sollen hätten mir aber die zeitlich übereinstimmenden Insiderverkäufe. Warum sollten die Geschäftsführer ihre Anteile veräussern, wenn alles so toll läuft ? Eben..

Mit der Zeit stürzten sich Shortseller auf das Unternehmen. Auch hier handelte das Management aus meiner Sicht zunächst nicht überzeugend genug. Mittlerweile läuft allerdings eine Klage gegen Viceroy Research. Später erschienen Artikel in bekannten Wirtschaftszeitungen wie dem Wallstreet Journal, in denen die Bilanzierung nach GAAP von Medical Properties in Frage gestellt wird. Auch hierzu gab es zeitnah offizielle Stellungnahmen.

Alles in allem hinterlassen diese Punkte und Berichte/Andeutungen bei mir einen sehr faden Beigeschmack und man kann sicherlich nicht von einer sogenannten "Sleep well at night-Aktie"sprechen.

Fazit zu Medical Properties und weitere Verkäufe

Im Februar habe ich mich von meiner Position bei einem Kurs von 12 Euro getrennt. Ich möchte nicht sagen, dass Medical Properties Trust ein schlechtes Unternehmen ist. Die Fakten lagen auf dem Tisch und ich hätte einfach nur sorgfältiger hinsehen und meine Arbeit machen müssen. Es ist möglich, dass der Kurs wieder steigt und andere Anleger mit dieser Aktie noch viel Freude haben. Zu meinem Anlagestil, den ich als konservativ beschreibe, passt das Unternehmen aber nicht. Fehler sind da, um daraus zu lernen. Was ins Geld geht, geht in den Kopf..

Nach diesem Schritt habe ich 3 weitere Immobilienunternehmen verkauft. Digital Realty (zu hohe Verschuldung und riskantes Fälligkeitenprofil), Innovative Industrial Properties (Zweifel an Zukunftsfähigkeit des Geschäftsmodells) und Omega Healthcare Investors (Mieter haben Probleme kostendeckend zu arbeiten)

2 REITs, die ich jetzt interessant finde.. und besser zu meinem Anlagestil passen

1. Agree Realty

Agree Realty Corporation ist ein börsennotierter Real Estate Investment Trust, der durch den Erwerb und die Entwicklung von Immobilien, die an branchenführende Omnichannel-Einzelhandelsmieter vermietet sind, den Einzelhandel neu denkt. Zum 31. Dezember 2022 besaß und betrieb das Unternehmen ein Portfolio von 1.839 Immobilien in allen 48 US-Bundesstaaten mit einer vermietbaren Fläche von ca. 38,1 Millionen Quadratfuß. Die Stammaktien des Unternehmens sind an der New Yorker Börse unter dem Symbol "ADC" notiert.

Agree Realty ist meine 7.größte Position im Depot. Dieser Tweet von mir stellt das Unternehmen kurz und prägnant vor.

Agree Realty ist nach meinem Nachkauf nun der größte REIT im Depot.

.

.

$ADC ist ein Vermieter von Immobilien an branchenführende Einzelhändler in den USA. (Triple-Net-Lease-REIT)

.

.

Die fundamentalen Kennzahlen sind mMn für einen REIT sehr stark:

FFO 5YCAGR 7,0 % (2022e +8,1%)

AFFO 5YCAGR 6,75 % (2022e +8,3%)

Dividende 5YCAGR 6,25 % (2022e +6,9%)

.

.

Warum ist ADC mein größter REIT?

Bilanz: ADC hat mit 70 % EKQ und einem Net Debt / EBITDA von 3,7x die beste Bilanz für einen REIT, die ich kenne.

.

.

Mieterstruktur: 67 % der Mieter besitzen ein "Investmentgraderating". Walmart ist mit ~7 % der größte Mieter gefolgt von

Tractor Supply mit ~4 %. Unter den Top 15 befinden sich weitere bekannte Namen wie CVS, Lowes, Home Depot, Autozone oder Sherwin-Williams.

.

.

Mieter aus dem Bereich Lebensmittel machen 10,6 % und Baumärkte 9,6 % aus. Die WALT beträgt knapp 10 Jahre und die Vermietungsquote 99,6%.

.

.

Konzept gegen Ecommerce: ADC setzt auf Mieter, die weniger stark von Ecommerce disruptiert werden können bzw. auf die stärksten, die es mit Amazon etc. aufnehmen können. Außerdem sind die ADC-Immobilien für einen "Omnichannelbetrieb" ausgerichtet .

.

.

Marktkapitalisierung: Die Marketcap. liegt bei 4,5 Mrd. USD und stellt für mich eine gute Mischung aus Sicherheit und Wachstumsmöglichkeit dar. (Umso größer das Unternehmen, desto schwieriger zu wachsen)

.

.

Familiengeführt: Geleitet wird das Unternehmen von CEO und President Joey Agree, Richard Agree ist Executive Chairman.

Negativ: das inflationäre Umfeld stellt ein Risiko dar, da die Mieten der laufenden Verträge im Schnitt "nur" um ~1 % p.a. erhöht werden können.

Speziell im Vergleich mit den Problemen bei Medical Properties werden die Unterschiede recht schnell deutlich.

1. Verschuldung

- geringe Nettoverschuldung und hoher Zinsdeckungsgrad

- äusserst konservative Bilanz

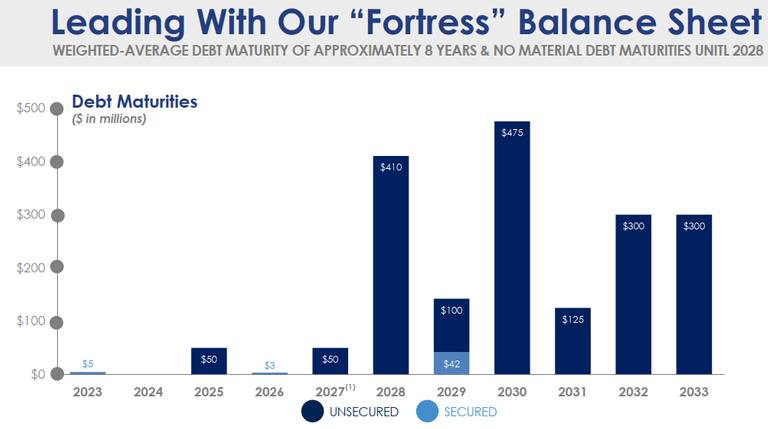

- positive Fälligkeitenstruktur (siehe Bild)

In den nächsten 5 Jahren stehen keine Refinanzierungen an.

2. Geschäftsmodell und Mieterstruktur

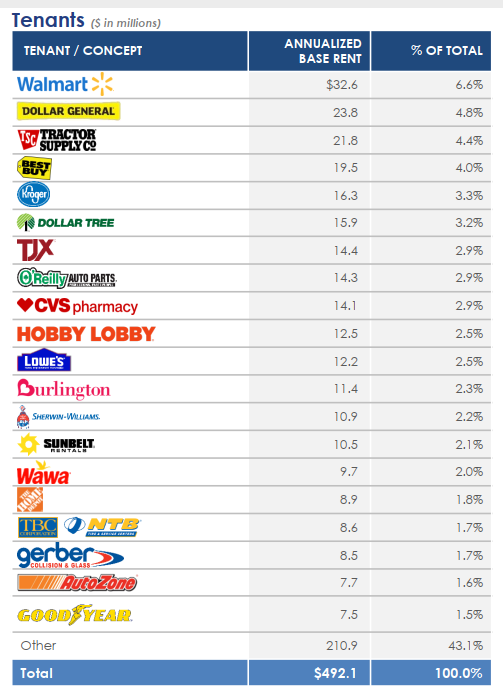

Anbei ein Auszug der Mieterstruktur.

Unter den Top-Mietern befinden sich weltweit bekannte Einzelhändler und Marken. Mit dem Fokus auf diese Branche ist Agree Realty einer der defensivsten Titel im börsennotierten Immobiliensektor.

3. Management

Das Unternehmen ist familiengeführt, der CEO hat "Skin in the Game" und beantwortet gerne Fragen von Kleinaktionären auf bekannten Netzwerken wie seekingalpha.com.

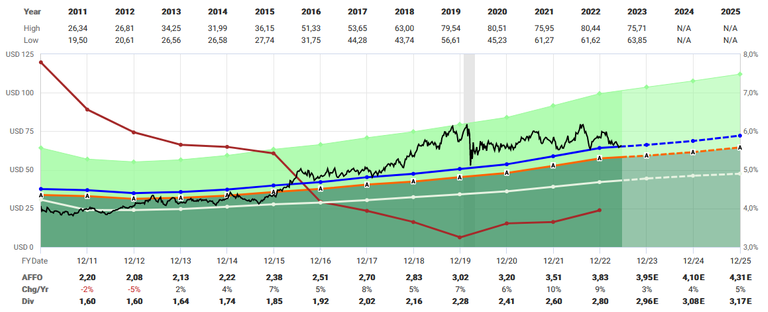

Abschließend der aktuelle Chart aus Fastgraphs.com und einige Kennzahlen.

Blended P/AFFO: 16,95x

AFFO Yld: 5,90%

Div Yld: 4,43%

Payout AFFO: 73%

Market Cap: USD 6,136 B

S&P Credit Rating: BBB

LT Debt/Capital: 30,33%

2. Mid-America Apartment Communities

MAA, ein S&P 500-Unternehmen, ist ein Real Estate Investment Trust (REIT), der sich darauf konzentriert, durch Eigentum, Verwaltung, Erwerb, Entwicklung und Sanierung von hochwertigen Wohnanlagen vor allem im Südosten, Südwesten und Mittelatlantik der Vereinigten Staaten über den gesamten Zyklus hinweg eine überdurchschnittliche Anlageperformance für seine Aktionäre zu erzielen. Zum 30. September 2022 war MAA Eigentümer von 101.769 Wohneinheiten in 16 Bundesstaaten und dem District of Columbia, einschließlich der in der Entwicklung befindlichen Wohnanlagen.

Mid-America Apartments befindet sich erst seit diesem Jahr in meinem Portfolio.

Auch hier ziehe ich wieder den Vergleich zu Medical Properties.

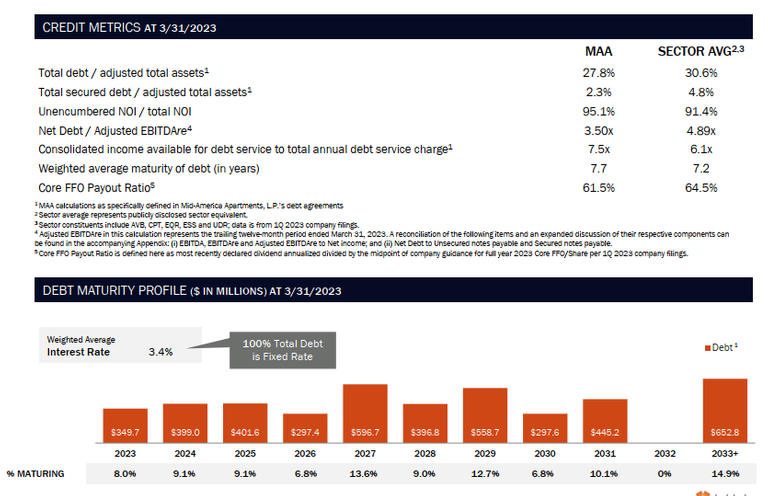

1. Verschuldung

- geringe Nettoverschuldung und hoher Zinsdeckungsgrad

- äusserst konservative Bilanz

- "A"-Rating von Standard & Poor's

- positive Fälligkeitenstruktur (siehe Bild)

Bei der Fälligkeitenstruktur ist MAA etwas aggressiver aufgestellt. Dafür ist die Verschuldung niedrig und die Ausschüttungsquote sehr gering. So kann das Unternehmen die Verschuldung theoretisch aus laufender Geschäftstätigkeit zurückzahlen. (FFO 2022 ~1,0 Mrd.USD, Payout ~60%, Fälligkeiten 2023-2027 p.a. 300-400 Mio USD.

2. Geschäftsmodell und Mieterstruktur

Mid-America Apartment Communities vermietet Wohnungen in den sogenannten Sonnengürtelstaaten der USA und befriedigt damit ein elementares Grundbedürfnis.

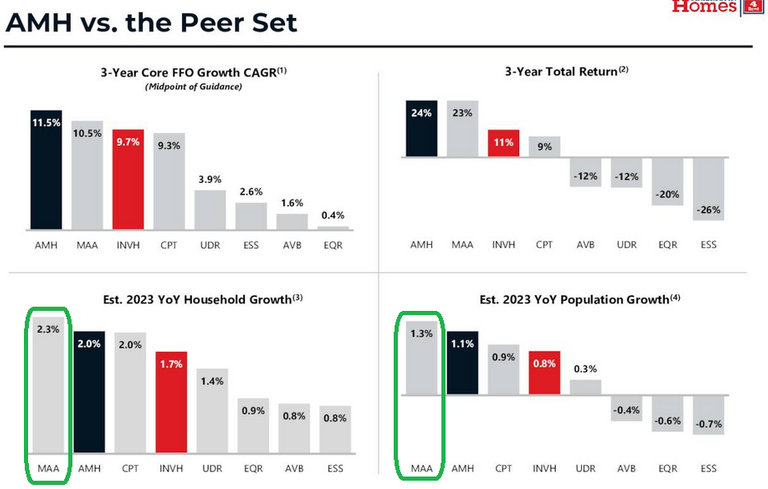

Die Top-Städte sind Atlanta, Dallas, Tampa, Orlando, Austin, Charlotte und Nashville. MAA konzentriert sich auf Staaten mit einer vergleichsweise hohen Zuzugsrate und weist im Vergleich mit der Konkurrenz ein hohes Wachstum auf.

Darstellung vom Konkurrenten American Homes 4 Rent. MAA liegt jeweils vorne. (grün)

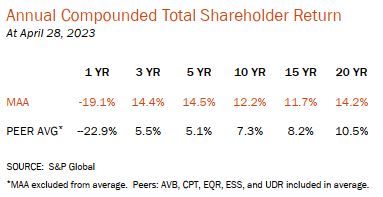

Etwas kniffliger ist der Blick auf die Mieterstruktur. MAA vermietet ca. 100.000 Einheiten an Privatpersonen, ein gewisses Risiko ist also vorhanden. Andererseits beträgt das durchschnittliche jährliche Bruttoeinkommen der Mieter laut Investor Relations 85.000 USD. Auch die positive Historie spricht für das Unternehmen. (siehe Performance)

3. Management

Das Management spricht eine klare Sprache und weist auf Risiken, z.B. bei einer möglichen Rezession hin. Trotzdem ist man sich der eigenen Stärke bewußt.

"We're not seeing any real evidence, significant evidence building in any of our markets at this point relating to employment weakness or people losing jobs. We're not having any kind of issues surrounding collections. Migration trends continue to be very positive.

If a recession does happen, and if we find ourselves in a more severe economic contraction, where broadly the employment markets start to really pull back, we think that that's where the sort of defensive characteristics that we've built into our strategy really start to pay a dividend for us and that's where our secondary markets come into play on lower price point of our product comes into play."

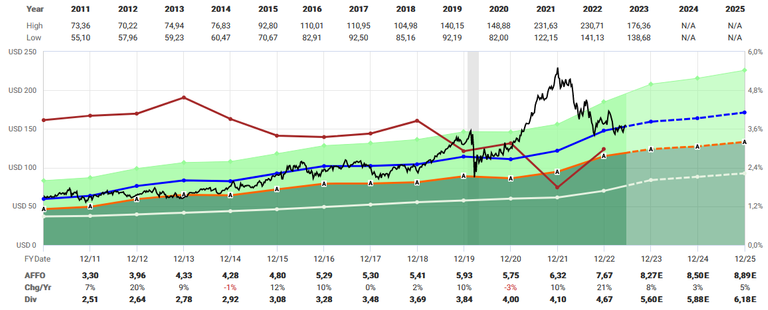

Abschließend auch hier der aktuelle Chart aus Fastgraphs.com und einige Kennzahlen.

Blended P/AFFO: 19,55x

AFFO Yld: 5,12%

Div Yld: 3,61%

Payout AFFO: 61%

Market Cap: USD 18,116 B

S&P Credit Rating: A-

LT Debt/Capital: 38,34%

HAFTUNGSAUSSCHLUSS – DISCLAIMER – OFFENLEGUNG

Ich besitze Aktien von Mid-America Apartment Communities und Agree Realty.

Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen.

Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr.

Ich tätige Börsengeschäfte ausschließlich als Privatanleger.

Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr und kann keine Fehlerfreiheit garantieren.

Wow! Sehr detaillierte Analyse 👍

Die Nachbetrachtung ist so unglaublich wichtig, um Fehler zu erkennen und künftig zu verbessern. Ganz große Klasse!

Wann bist du bei MPW eingestiegen? Der Chart von ADC sieht ähnlich aus wie der von MPW Ende 2021/Anfang 2022. Ich persönlich würde das Investment so bei $60 rum mental absichern. Fällt der Kurs auf z.B. Wochenschluss-Basis darunter könnte evtl. was nicht stimmen.

Bei MAA kann man super eine Trendlinie vom Hoch Dezemer 2021 zeichnen. Kommt der Kurs darüber siehts bullisch aus.

Nur meine 2 Ct. dazu. Du weißt ja, dass ich gern über Charts rede 😆

Hi,

danke dir!

Zum Glück bin ich bei MPW bereits Mitte bis Ende 2020, nach dem Coronacrash eingestiegen. Deshalb hielt sich der Verlust noch einigermaßen in Grenzen.

Danke für deinen Hinweis bzgl. dem Kurs von ADC. Ich werde das mal näher im Auge behalten.

LG

Sebastian

Klasse 👍

Ich habe MPW mehrfach getradet, wenige Male mit der Aktie, öfters mit Optionen. Zuletzt wieder vor wenigen Tagen mit einem ShortPut. Ich halte aktuell aber auch noch einige Aktien mit Buchverlust. Sollte aber ingesamt im Plus liegen, müsste ich aber alles nachrechnen, um ne genaue Aussage treffen zu können.

!ALIVE

@dividendencheck! You Are Alive so I just staked 0.1 $ALIVE to your account on behalf of @mario89. (1/10)

The tip has been paid for by the We Are Alive Tribe through the earnings on @alive.chat, feel free to swing by our daily chat any time you want, plus you can win Hive Power and Alive Power delegations and Ecency Points in our chat every day.

Moin Sebastian, sher schöne Analyse die du mal wieder hier gemacht hast.

hättest du interesse unser kleines Projekt/community zu unterstützen mit deinen Beiträgen ?

https://peakd.com/c/hive-145107

Mein Gedanke dazu war, das die anderen Sozialen Medien immer mehr toxischer werden bezüglich Kritik/Diskussionen die ins nichts führen und möchte hier eine Community aufbauen, die voneinander lernen und nicht zeigen wer der bessere ist. Sozusagen eine Mischung aus beiden Feldern TA und FA

Kannst du dir ja überlegen, ansonsten mach weiter so

LG

Christian

Moin Christian,

danke für die Einladung. Ja, ich hätte schon Lust etwas dazu beizutragen. Leider weiß ich nicht, ob/wie ich es zeitlich schaffe.

LG

Sebastian

Moin

Du lass dir Zeit, keine Eile. Ich will hier nichts erzwingen, diese Gruppe soll ein bisschen länger bestehen ❤️😁